聯徵紀錄是什麼?怎麼看?

「聯徵紀錄」是無論你是辦理信用卡或信用貸款、房屋貸款、土地貸款、汽機車借款,都會有銀行查詢你的信用紀錄,也就是俗稱的「個人信用報告紀錄/信用報告」,然後再藉此進行評估申請貸款是否通過。

所以想要借款之前,不可避免地會牽涉到聯徵紀錄的分數問題。建議申辦貸款之前,和我們一起了解聯徵紀錄怎麼看,這樣您更加提高了借到錢的機會!

聯徵中心是什麼?為什麼有公信力?

「聯徵中心」全名為「財團法人金融聯合徵信中心」,是台灣唯一的跨金融機構間信用報告機構,由政府、金融機構及民間共同出資設立,具有公營與民營的特色。

聯徵中心蒐集個人與企業信用資料,提供信用報告、信用評分和全國信用資料庫服務,以確保信用交易安全,促進信用制度發展,同時支援金融監理和政府金融政策制訂。

聯徵中心的主要目的在於:

- 確保信用交易安全

- 提升全國信用制度健全發展

為什麼需要申請聯徵紀錄(信用報告)?

通常申請聯徵紀錄信用報告的原因無非就是以下這5種應用狀況:

- 貸款申請:

申請信貸、車貸、房貸或企業貸款時,個人信用報告成為關鍵參考。銀行透過報告了解客戶目前的貸款狀況和過去的還款表現,以評估再度放款的風險。 - 信用卡申請:

個人可能擁有多張信用卡,銀行會評估客戶的信用總額度和過去的還款記錄,以判斷是否核發新的信用卡。長期使用信用卡並保持良好還款紀錄的人,通常更容易獲得卡片核發,反之,若有長時間的循環使用或曾有遲繳紀錄,銀行則會謹慎考慮是否發卡。 - 特定工作的求職:

在金融相關產業等特定職業,雇主可能要求應徵者簽署同意書,允許銀行查詢其個人信用報告,以評估應徵者的財務穩健程度。 - 租房和租賃:

房東或租賃公司有時會要求租戶提供聯徵紀錄,以評估租用者的信用狀況。信用良好的租戶可能更容易獲得租屋機會。 - 發現異常紀錄:

如果發現聯徵紀錄有誤,例如有不明的貸款、信用卡,或有逾期紀錄但自己沒有申辦等,應立即向聯徵中心申請更正。 因此,對於每個人來說,1-2年定期查看聯徵紀錄都是相當重要的。何況一個人一年有一次的免費查詢!

舉例一些需要申請聯徵紀錄的具體情況:

- 申請貸款或信用卡

- 求職

- 租屋

- 擔任保證人

- 購買車輛或房屋

- 參加合會

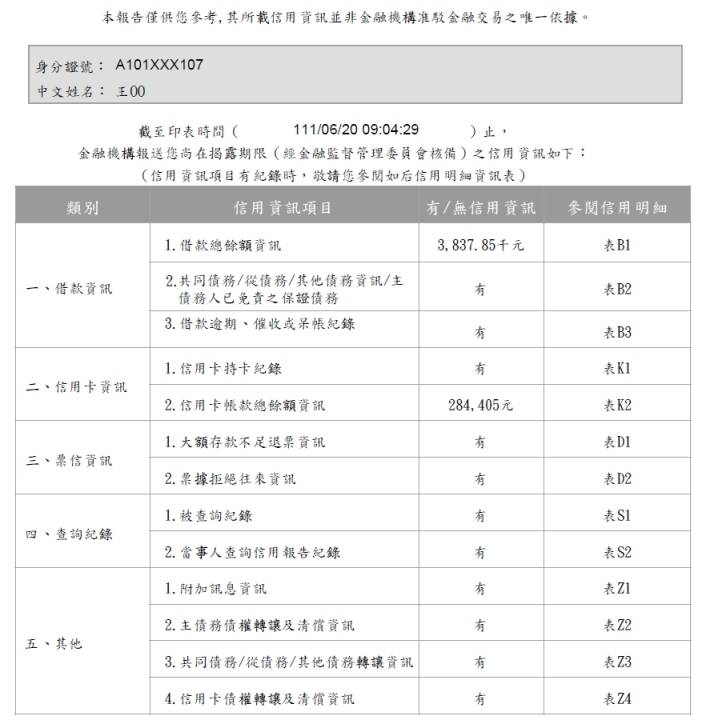

聯徵紀錄怎麼看?信用報告會顯示哪些內容?(圖解說明)

聯徵信用報告紀錄包含以下3大項目:

- 個人基本資料

- 姓名

- 出生年月日

- 身分證字號

- 戶籍地址

- 聯絡方式

- 信用交易資料

- 貸款資料

- 借款機構

- 借款金額

- 餘額

- 利率

- 繳款紀錄

- 逾期紀錄

- 信用卡資料

- 發卡機構

- 卡別

- 核卡日期

- 到期日

- 使用狀態

- 循環利息

- 預借現金

- 逾期紀錄

- 其他信用資料

- 保險資料

- 融資資料

- 信用卡保費分期繳款資料

- 貸款資料

- 聯徵查詢紀錄

- 查詢日期

- 查詢機構

- 查詢目的

聯徵紀錄是個人信用評比的重要參考指標,金融機構在審核貸款、信用卡等授信業務時,會參考聯徵紀錄來評估申請人的信用狀況。

提供來自聯徵中心官網的信用報告範例PDF圖解說明:

完整相關聯徵記錄申請拿到的信用報告,可以從財團法人金融聯合徵信中心官網下載:報告下載範例連結在此

信用報告不會顯示哪些內容?

聯徵中心不會將當事人的存款、年薪、教育程度、職業、年資、年齡、資產、是否擁有自用住宅、性別等個人基本資料列入聯徵紀錄之內。

聯徵記錄通常不會包含以下內容:

- 個人生活資訊:

聯徵記錄不包括個人的生活瑣碎資訊,如家庭狀況、婚姻狀況、子女數量等。 - 職業資訊:

一般而言,聯徵記錄不會詳細列出個人的職業資訊,例如工作職稱、公司名稱等。 - 資產和擁有物:

聯徵記錄通常不包括個人的資產和擁有物,如房產、車輛、投資等。 - 個人隱私資訊:

聯徵紀錄不會包含一些極度敏感的個人隱私資訊,如醫療記錄、宗教信仰等。 - 非金融相關的詳細消費記錄:

除非與金融相關,聯徵記錄一般不會包含每日消費的詳細記錄,如購物、用餐等。 - 其他非信用相關的資訊:

聯徵主要關注與信用和財務相關的資訊,因此一些與信用無關的內容通常不會包含在聯徵記錄中。

總的來說,聯徵記錄主要集中於個人的信用和財務相關資訊,以供金融機構評估個人的信用風險。

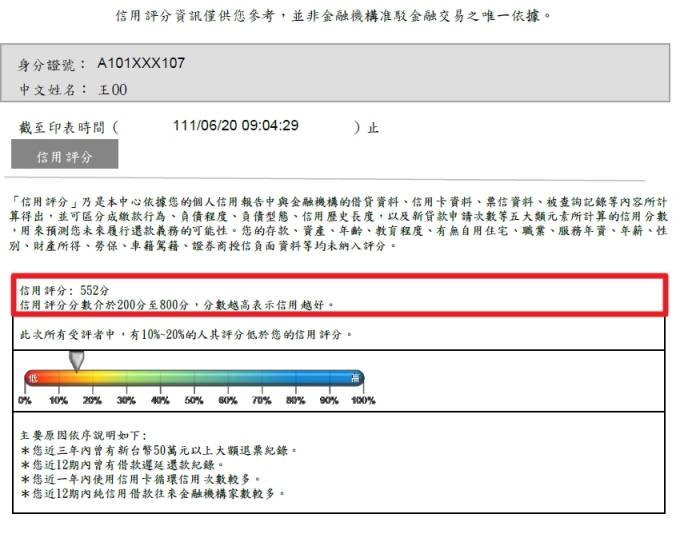

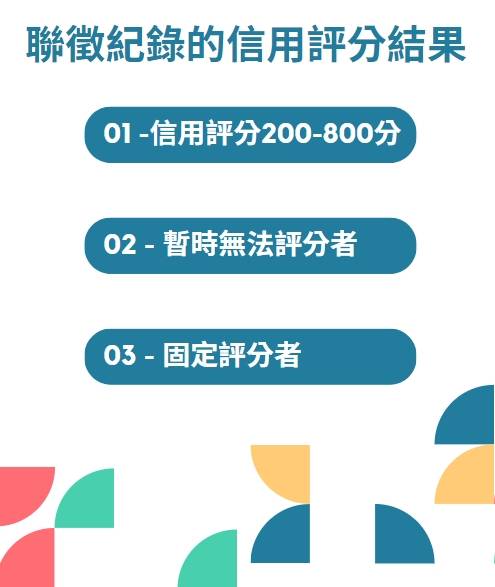

聯徵紀錄的信用評分類型3結果說明

圖為聯徵中心提供的信用評分報告範例,會顯示當事人的信用評分是幾分或者其他狀態:

聯徵紀錄的信用評分當事人結果有3種,如下說明:

- 有信用評分者:

信用評分分數介於200分至800分,分數越高者,表示具有較佳之信用品質,反之,分數較低者表示信用品質有待改善。 - 暫時無法評分者:

當事人若符合以下條件之一者,聯徵中心將暫時不予以評分:- 信用資料不足:

- 授信歷史資料少於3期

- 近12期之授信餘額皆未大於0

- 信用卡持卡未滿3個月

- 近一年之信用卡應繳金額皆未大於0

- 不適合取得信用:受監護宣告者

- 信用資料有爭議:如個人請求於聯徵中心

- 信用資料不足:

- 固定評分者:

當事人若符合以下條件之一者,聯徵中心將給予固定評分:- 信用資料不足:

- 授信歷史資料少於12期

- 近12期之授信餘額皆未大於0

- 不適合取得信用:受監護宣告者

- 信用資料不足:

以下是信用評分的分數與代表當事人目前信用狀況表:

| 信用分數 | 信用狀況 |

|---|---|

| 800分 | 信用品質極佳 |

| 700分至799分 | 信用品質良好 |

| 600分至699分 | 信用品質尚可 |

| 500分至599分 | 信用品質待改善 |

| 400分至499分 | 信用品質不佳 |

| 200分至399分 | 信用品質極差 |

聯徵信用評分不好怎麼辦?

如果信用評分不理想,可以採取以下措施來改善:

- 按時繳款:按時繳款是提升信用評分最重要的方法。

- 降低負債比率:負債比率越低,信用評分越高。

- 避免逾期紀錄:逾期紀錄會嚴重影響信用評分。

- 降低聯徵查詢次數:聯徵查詢次數過多,也會影響信用評分。

此外,一般也可以透過申請信用卡、小額信貸等方式,建立良好的信用紀錄。

聯徵紀錄多查會如何?

以前只會顯示三個月內的查詢紀錄;從97年3月1日開始,查詢紀錄的保留時間為一年。所以當事人自己查詢時可以看到一年內的所有紀錄,金融機構查詢只會看到最近聯徵紀錄三個月的被查詢紀錄。 由於銀行的風險控管相對比較嚴謹,所以向銀行申貸或是辦卡的時候,銀行就會特別注意申請人的聯徵次數。

聯徵多查就是被查詢紀錄中的「新業務申請」紀錄次數太多,就會被銀行列為高風險狀態,這種情況就叫做「聯徵多查」。

要注意的是不同家銀行「新業務申請」的查詢紀錄,若是聯徵紀錄3個月內總額超過3筆「新業務申請」紀錄,銀行會認為這個人可能屬於高風險群,就有較大的機率不通過相關貸款借錢審核唷!

小技巧:發現自己的「新業務申請」紀錄超過3筆,建議延期申請新信用卡及信貸,才不會太容易被銀行拒之門外喔!

聯徵紀錄(信用報告)由誰產出?

聯徵紀錄報告是由財團法人金融聯合徵信中心(簡稱聯徵中心)負責產出,只要是聯徵中心的會員,都可以向聯徵中心申請查詢客戶的信用報告,截至2023年底聯徵中心的會員機構共計429家,包含下列機構:

- 本國銀行(39)

- 外國銀行在台分行(22)

- 票(證)券金融公司(9)

- 信用合作社(23)

- 漁會信用部(28)

- 農會信用部(283)

- 人壽<產物>保險公司(16)

- 信用卡公司(4)

- 其他金融機構(5)

(資料來源:聯徵中心官網-會員名錄)

看完以上這些詳細的介紹,相信您已經了解聯徵紀錄是什麼以及相關報告會呈現什麼內容!

聯徵紀錄申請怎麼做?

申請個人聯徵紀錄信用報告的有五種方式:

- 聯徵中心現場臨櫃申請

- 郵局臨櫃申請

- 郵局郵寄申請

- 電腦線上申請

- 手機APP申請

想了解每個方法的細節可以前往這篇文章看詳細的申請聯徵查詢步驟唷!挑選最適合您的申請方式吧!

聯徵紀錄【信用瑕疵或信用不良紀錄怎麼辦?】

信用瑕疵或信用不良註記,指的是在聯徵紀錄中出現逾期、催收、呆帳、退票、拒絕往來、破產宣告或清算裁定等記錄的情況。這些紀錄會降低個人信用評分,進而對未來申請貸款、信用卡等金融服務產生影響。

聯徵信用報告的紀錄是永久的嗎?

放心!聯徵申請的信用評分報告紀錄不是永久的,就算有紀錄在過一段時間(揭露年限)之後就會消除,所以不用擔心聯徵紀錄是永久的!

聯徵記錄多久更新?

聯徵紀錄原則上每個月都會變更,但依據不同的項目,更新頻率不太一樣,假設是新增的信用卡費、還掉的貸款,就是每個月都會更新;而像是新申辦信用卡的紀錄則是三個月更新一次!

聯徵中心的資料更新時間,主要分為兩種:

- 金融機構送出資料給聯徵中心的時間:

金融機構會在每月月底前,將當月新增的授信資料送出給聯徵中心。 - 聯徵中心更新資料的時間:

聯徵中心會在每月月底後,將金融機構送出的資料進行處理及更新。

因此,如果您在某月的月底前申請了信用卡或貸款,那麼您的聯徵紀錄將在下個月月底後更新。

此外,聯徵中心也提供線上查詢服務,您可以隨時查看自己的聯徵紀錄。

聯徵紀錄多久消除?

聯徵記錄的消除時間因不同狀況而有所差異,最短可能在3至6個月內完成,而最長的情況可能需要長達10年。一旦聯徵紀錄出現瑕疵,很容易成為銀行拒絕往來的對象。這不僅意味著難以申請各種貸款,有時甚至連辦一張信用卡都變得困難。

以下列出生活中常見的信用報告住記,以及這些信用不良紀錄消除要多久?這些紀錄的揭露期限分為3年至10年不等:

- 逾期、催收及呆帳紀錄最長不超過自清償之日起揭露3年,但呆帳紀錄最長不超過自轉銷之日起揭露5年。

- 退票紀錄自退票日起揭露3年。

- 拒絕往來紀錄自通報日起揭露3年。

- 破產宣告紀錄或清算裁定註記,自宣告日或裁定開始清算日起揭露10年。

| 信用瑕疵/聯徵不良紀錄 | 聯徵紀錄消除時間 |

|---|---|

| 信用卡遲繳/信用卡債 | 自清償日起12個月 |

| 預借現金 | 自使用日起12個月 |

| 信用卡刷爆 | 自結帳日起3~6個月 |

| 近期查閱紀錄 | 從查詢日起保留1年*銀行只看得到前3個月的紀錄 |

| 信用貸款近期增貸 | 自撥款日起揭露6個月 |

| 使用信用卡循環利息 | 自結帳日起12個月 |

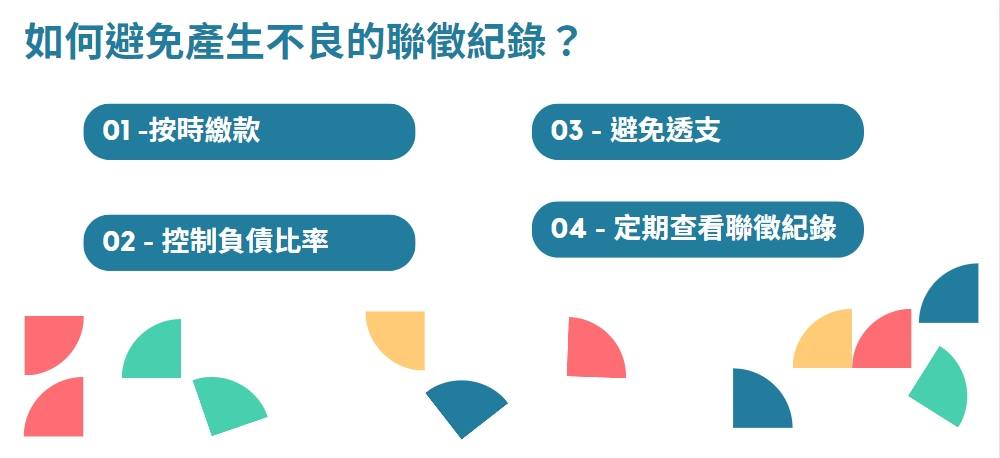

如何避免產生不良聯徵紀錄?

以下是一些避免產生不良聯徵紀錄的建議:

- 按時繳款:

這是避免產生不良聯徵紀錄最重要的方法。無論是信用卡、貸款、還是其他債務,都要按時繳清應繳款項。如果您不小心延遲繳款,請立即向債權人聯繫,並協商延長繳款期限。 - 控制負債比率:

負債比率是指每月可用收入與每月所有債務支出的比例。負債比率越高,信用評分越低。因此,您應該控制自己的負債比率,保持在30%以下。 - 避免透支:

透支是指使用信用卡超過信用額度。透支會產生高額利息,並影響您的信用評分。因此,您應該避免透支,並儘量在信用卡帳單結算日之前全額繳清。 - 定期查看聯徵紀錄:

您可以每年免費查詢一次自己的聯徵紀錄。在查詢時,請注意是否有誤誤資訊,如果有,請立即向聯徵中心申請更正。

以下是一些具體的做法:

- 如果您有信用卡,請設定自動扣款:這樣您就不必擔心忘記繳款。

- 如果您有貸款,請確保您有足夠的收入來償還貸款:在申請貸款之前,請仔細計算您的還款能力。

- 如果您不確定自己是否能夠按時繳款,請向債權人申請延長繳款期限:債權人通常會同意延長繳款期限,但可能會收取延遲利息。

如果您已經產生了不良聯徵紀錄,請儘快採取措施進行改善。您可以向債權人協商分期還款,或申請信用重建。

聯徵紀錄有信用瑕疵、不良紀錄未消除,要借錢怎麼辦?

如果無法等到聯徵記錄清除,迫切需要急救資金,建議考慮轉向上市融資公司申請借款,避免信用不良紀錄查詢導致無法借款。以下是一個汽車貸款舉例:

舉例:某甲因急需資金進行汽車貸款,無法等待聯徵紀錄消除的時間。在這種情況下,某甲決定轉向上市融資公司,其中一個推薦的選擇是民天小額借款。這家公司不調閱聯徵紀錄,且相對於其他民間小額借款公司,審核通過的機率也較高,且資金快速到位。

但民間公司詐騙多,請務必小心慎選.

其他推薦相關閱讀: