「 抵利型房貸 」, 又稱「 免息型房貸 」、「 存貨整合型房貸 」,是指除了房貸帳戶,銀行會另外開一個存款帳戶與房貸帳戶相互連結。

除了房貸帳戶,銀行會另外開立一個存款帳戶與房貸帳戶相互連結,借款人將錢存放在存款帳戶,用此帳戶的金額來折抵房貸,藉此減少房貸利息支出,達到降低每月攤還金額或縮短還款年期的目的。

簡單來說 抵利型房貸 = 存款+房貸,當存款愈多,房貸利息也抵掉愈多,利息支出也就愈少,但真的有這麼單純嗎?

看完這篇文章的詳細介紹再來決定是否適合你

快速知道你的存款是否足夠選擇抵利型房貸?

民眾若想選用抵利型房貸,到底適不適用、划不划算?可以省下多少利息?不妨用「七分之一法則」簡單試算一下。

所謂「七分之一法則」是指民眾若採用抵利型房貸省息,在抵利型房貸利率高出指數型房貸 0.6 個百分點的情況下(這裡指數型房貸利率以2%、抵利型房貸以2.6%計算),民眾存款必須達房貸金額的七分之一才有利;如果存款太少,民眾還會多繳利息,不如提前還款划算。

抵利型房貸的優點

- 資金可隨時彈性運用

- 可雙週繳款節省利息開支

- 存款帳戶利率與房貸利率相同

- 存款利息可用來折抵房貸利息

- 縮短還款時間(減少房貸利息支出)

抵利型房貸的缺點

- 活存帳戶不付利息

- 雙週繳款壓力更大

- 活存餘額折抵有上限

- 每月還款壓力不會減輕

- 抵利型房貸利率比一般房貸高

抵利型房貸公式

【(房貸餘額-存款金額) × 房貸年利率 】 ÷ 12 =每月房貸利息

若用本金攤還 = 貸款總額/(貸款年限*12個月) =每月要還款本金

每月還款金額 = 每月的房貸利息+每月要還款本金

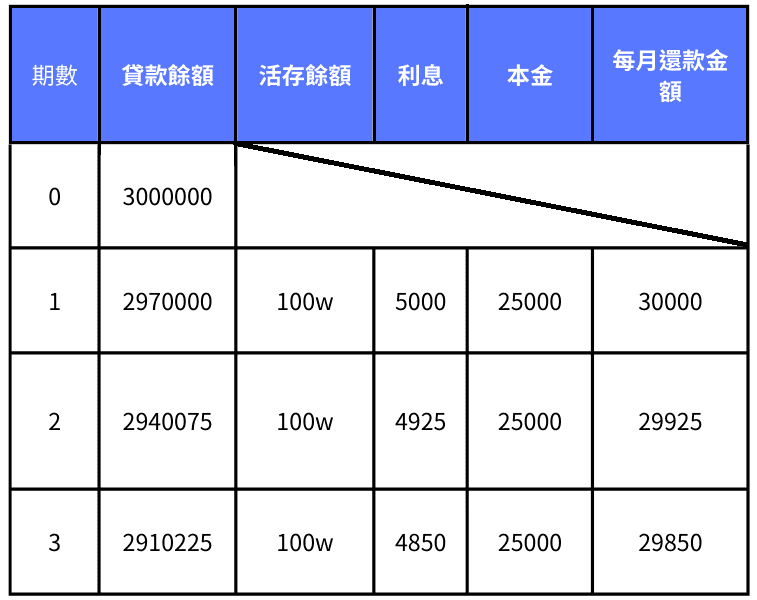

抵利型房貸試算

【假設貸款300萬 放100萬在活存 房貸利率3% 貸款年限 10年 沒有寬限期 】

每月利息試算:【(300w-100w)*0.03 】/12 = 5000

每月本金試算:300w/(10*12)=25000

每月還款金額:25000+5000 =30000

抵利型房貸注意事項

- 抵利型房貸提領存款通常有金額和次數限制,超過限制將會被收取違約金。

- 如果借款人想提前償還抵利型房貸,也可能會被收取違約金。

- 若存款帳戶放的錢太少可能利率會比傳統房貸的利率還高。

- 活存餘額折抵有上限,也不是存多少就能抵多少,只有約定可抵利範圍內才有效。

- 通常有提款金額和次數限制,超過限制將會被收取違約金。

- 存款利息讓購屋借款利息扣除額變小(儲蓄投資與房貸利息不能同時節稅)

- 活存帳戶不予付息,抵利型房貸的存款帳戶本身不支付利息,因為這個帳戶的錢是用來抵銷房貸利息的。

抵利型房貸的常見問題

1.抵利型房貸適合哪些人?

- 有理財能力

- 較多的閒置資金

- 希望縮短還款年期

- 希望降低每月攤還金額

2. 抵利型房貸的還款方式有哪些?

- 本息攤還:

每月攤還金額 = 本金攤還 + 利息支出

本金攤還 = 貸款餘額 * 月利率

利息支出 = 貸款餘額 * (房貸利率 – 存款利率) - 本金攤還:

每月攤還金額 = 本金攤還 + 利息支出

本金攤還 = 貸款本金 / 還款月數

利息支出 = 貸款餘額 * 月利率

3.抵利型房貸的貸款利率是多少?

抵利型房貸的貸款利率通常與基準利率掛鉤,並會定期調整。

目前台灣的基準利率為 1.375%,因此抵利型房貸的貸款利率約為 2% 至 3%。

4.抵利型房貸的存款利率是多少?

抵利型房貸的存款利率通常較低,大約為 0.5% 至 1%。

延伸閱讀: