20歲剛出社會,可能還沒有穩定的工作,如果有急需用錢的情況,沒工作貸款可以嗎?親友不借,銀行貸款又不通過,還有什麼方法可以借到錢?

本篇文章整理了7個借錢方法,讓你在沒工作時也能解決燃眉之急。

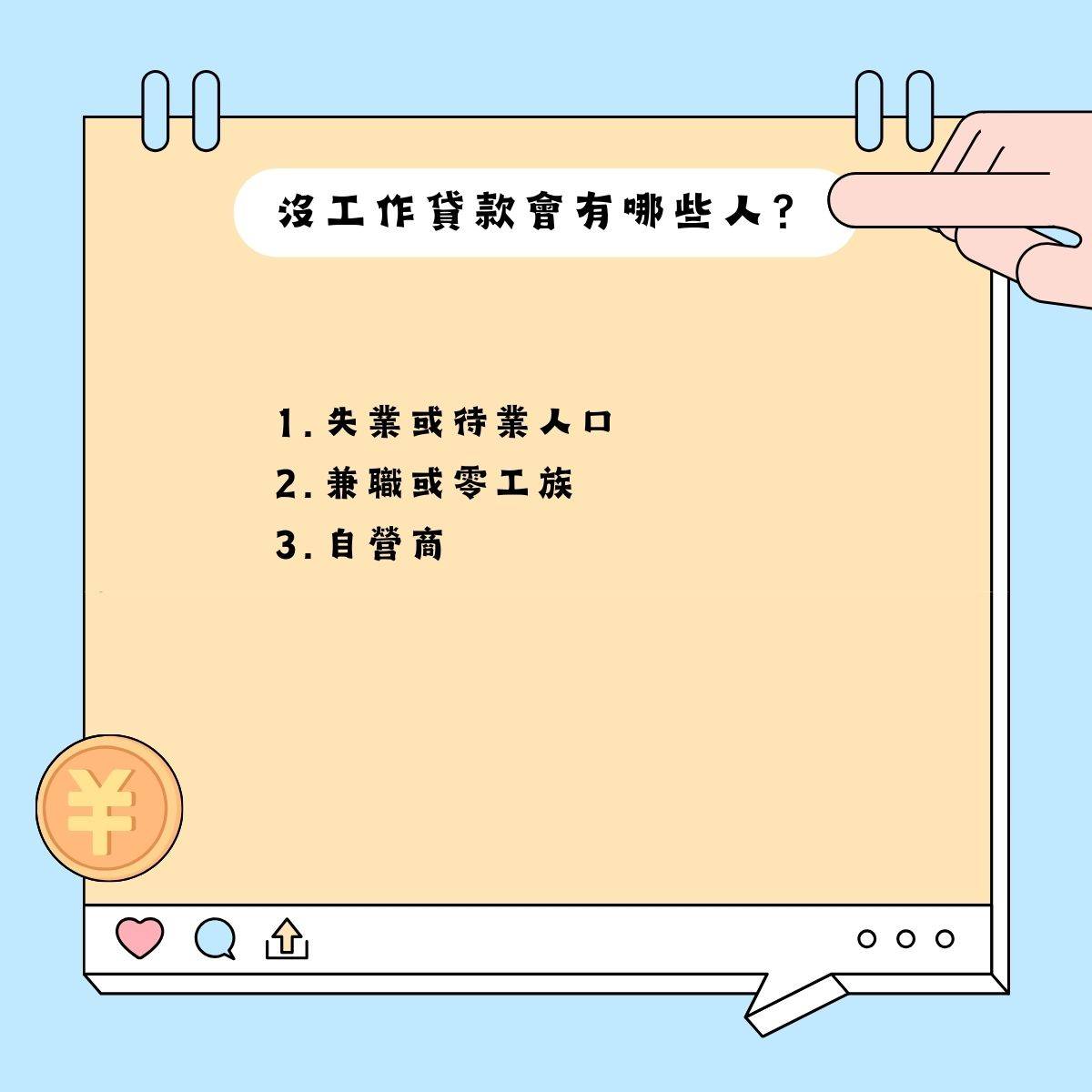

沒工作貸款會有哪些人?

在一般人的印象中,貸款通常是需要有工作收入才能申請的。然而,在現實生活中,卻有許多人即使沒有工作,也需要貸款。那麼,什麼樣的人會沒工作貸款呢?

- 失業或待業人口

失業或待業人口是沒工作會小額貸款的主要族群。由於失去工作,導致收入中斷,因此需要貸款來維持基本生活開銷。 - 兼職或零工族

兼職或零工族雖然有收入,但收入不穩定,無法提供穩定的薪資證明。因此,即使有工作,也可能需要申請沒工作信貸。 - 自營商

自營商雖然有收入,但收入不一定固定,且收入來源可能較難查證。因此,自營商申請貸款的難度較高,可能需要提供其他財力證明,例如存款證明、保單、投資收益等。

除了上述三種族群之外,還有一些特殊情況的人也可能會需要貸款,例如

- 創業初期,需要資金來購買設備或原料。

- 進行重大修繕或醫療費用,需要資金來支付。

- 遭遇天災或意外,導致財產損失,需要資金來重建。

真的可以沒工作小額貸款嗎?

答案是:可以,但難度較高。

一般來說,銀行貸款的審核條件較嚴格,要求借款人提供穩定的收入來源。因此,如果沒有工作,很難通過銀行的貸款審核。

但並非所有銀行都要求借款人提供工作收入證明。例如,有些銀行提供學生貸款,只要借款人是學生,就可以申請貸款。此外,有些銀行也提供信用貸款,只要借款人有良好的信用紀錄,就可以申請貸款。

因此,如果你沒有工作,但仍需要貸款,可以嘗試申請銀行的學生貸款或信用貸款。不過,需要注意的是,即使通過了審核,貸款利率也可能較高。

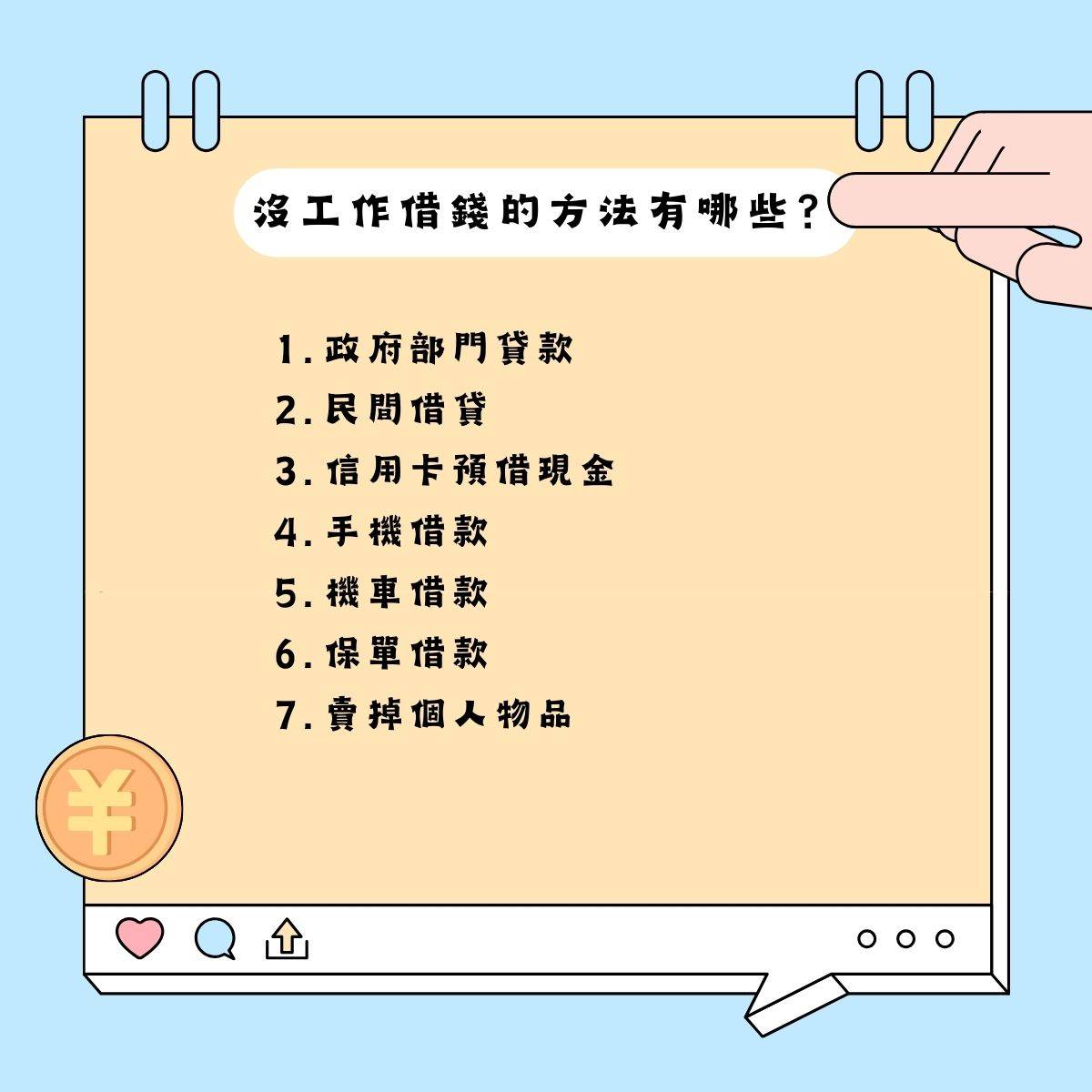

親戚朋友沒得借,沒工作借錢的方法有哪些?

親朋好友借錢是一種「人情借貸」,通常不需要提供擔保或抵押品,但需要有很好的人際關係。如果朋友親戚不借給我怎麼辦?

- 政府部門貸款

政府部門提供的貸款,通常針對特定族群或有特定需求的借款人,例如低收入戶、新創企業、創業貸款等。政府部門貸款的利率較低,但審核較為嚴格。(前往查看:政府提供青年之政策性優惠貸款資訊) - 民間借貸

民間借貸的管道很多,包括當舖、融資公司、代書等。民間借貸的利率較高,但審核較為寬鬆,即使沒有工作也有機會獲得借款。 - 信用卡預借現金

信用卡預借現金是一種短期借款方式,通常可以借到信用卡額度的50%~100%。信用卡預借現金的利率較高,但方便快速。 - 手機借款

手機借款是一種「零擔保、零抵押」的小額借款方式。手機借款的利率較高,但審核較為寬鬆,只要借款人「具有良好的信用狀況」即可獲得借款。 - 機車借款免留車

機車借款是一種「輕抵押」的小額借款方式。機車借款的利率較高,但審核較為寬鬆,只要借款人「具有穩定的收入來源」即可獲得借款。 - 保單借款

保單借款是一種「抵押」的小額借款方式。保單借款的利率較高,但審核較為寬鬆,只要借款人「具有還款能力」即可獲得借款。 - 賣掉個人物品

如果有閒置的個人物品,可以考慮賣掉換取現金。例如,可以賣掉手錶、手機、電腦等電子產品,也可以賣掉二手衣物、家具等。 - 股票代墊

股票代墊是由股票代墊公司或融資機構提供,專門用於解決股票交割款不足的問題。股票代墊的優點是撥款快速且能保留手中持股,屬於短期資金過橋,但利率相較銀行信貸高,且僅適用於有交割需求的人。

在選擇借錢管道時,需要考慮以下因素:

- 借款金額:借款金額越高,利率越高。

- 借款期限:借款期限越長,利率越低。

- 還款能力:借款人需要確保有能力按時還款。

- 在借款前,應做好充分的調查,比較不同管道的利息、手續費等費用,選擇最適合自己的借款管道。

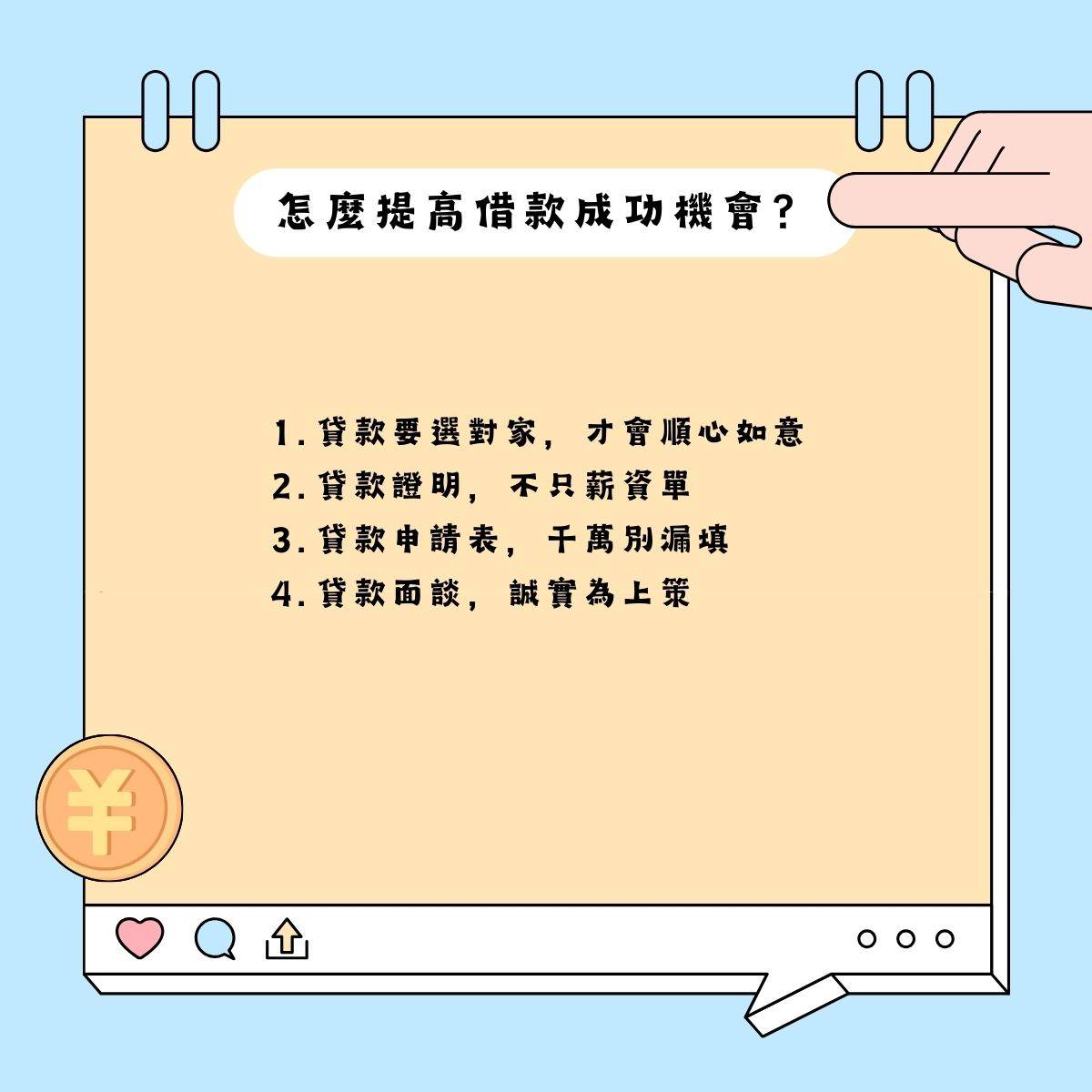

無工作證明要怎麼提高借款成功機會?

在台灣,大多數的貸款機構都會要求借款人提供工作證明,以作為審核借款資格的依據。因此,如果沒有工作證明,就會讓借款人更加困難。

不過,並非沒有工作證明就無法借到錢。以下是一些提高借款成功機會的方法:

貸款要選對家,才會順心如意

貸款機構就像是你的「借錢媒人」,他們會根據你的條件,幫你找到合適的貸款方案。因此,在申請貸款前,一定要做好功課,了解不同貸款機構的審核標準,才能提高貸款成功率。

例如,如果你是自由工作者,沒有固定的收入,那麼你可以選擇那些對工作證明要求較為寬鬆的貸款機構。有些貸款機構甚至可以接受你的存摺、定存單、股票、基金等財力證明,來證明你的還款能力。

貸款證明,不只薪資單

貸款申請時,除了薪資單之外,還有許多其他財力證明可以提供,例如:

- 存摺:每月固定存入的金額,可以證明你的收入穩定。

- 定存單:存款金額較高,可以證明你的資產狀況良好。

- 股票、基金:持有的股票或基金市值,可以證明你的投資能力。

- 租賃契約:如果有出租房產,每月租金收入可以證明你的收入穩定。

- 營業稅單:如果是自營商,營業稅單可以證明你的收入。

貸款機構會根據你的財力狀況,來決定是否核貸。因此,提供多元的財力證明,可以提高貸款成功率。

例如,如果你是自由工作者,每個月的收入不固定,但你有定期存入存摺的習慣,那麼你可以提供存摺來證明你的收入穩定。如果你有投資股票或基金,也可以提供股票或基金市值來證明你的資產狀況良好。

貸款申請表,千萬別漏填

貸款申請表是貸款審核的重要依據,因此在填寫時務必仔細核對,確保所有欄位都完整填寫,並提供正確的資訊。如果申請表上的資訊不完整或不正確,可能會導致貸款審核延誤,甚至被拒絕。

例如,如果你忘記填寫「職業」欄位,貸款機構就無法了解你的收入狀況,可能會影響貸款審核結果。如果你把「收入」欄位填寫成「100 萬元」,但實際收入只有 50 萬元,貸款機構就會認為你有意欺騙,可能會被拒絕貸款。

貸款面談,誠實為上策

貸款面談時,貸款機構人員會問你許多問題,以了解你的財務狀況和還款能力。在回答問題時,務必誠實以對。如果隱瞞或誇大事實,可能會導致貸款被拒絕,甚至會觸犯法律。

例如,如果貸款機構人員問你目前的收入,你就不要說自己每個月賺 10 萬元,但實際上只有 5 萬元。如果貸款機構人員發現你隱瞞了事實,就會拒絕你的貸款申請。

沒工作信貸的流程

檢查個人信用報告及評分

在申請貸款之前,可以先檢查自己的個人信用報告及評分,了解自己的信用狀況,以利於貸款申請。個人信用報告可以向聯徵中心查詢申請,而信用評分則可以向各家銀行或信用評分公司申請。

收集所需文件及資訊

申請貸款時,需要準備相關文件及資訊,包括:

- 身分證

- 健保卡

- 印章

- 收入證明(如薪轉存摺、勞保投保明細、所得稅扣繳憑單等)

- 財力證明(如存款證明、保單、不動產證明等)

- 多方調查、詳做功課

了解貸款方案

- 貸款利率

- 貸款額度

- 貸款期限

- 手續費

- 其他費用

- 選擇適合的銀行信貸方案

選擇合適貸款方案

如果沒有穩定的收入來源,可以考慮申請有抵押品的貸款,如房貸、車貸等。此外,也可以向非銀行金融機構申請貸款,但需要注意利息可能較高。

3個沒工作小額貸款的 FAQ

確認是否有綁約?

無薪轉貸款的利率和手續費通常較高,因此在申請前務必確認是否有綁約,以及綁約期間是否有違約金。

避免一次申請多家銀行小額信貸?

一次申請多家銀行小額信貸會造成聯徵紀錄查詢次數增加,可能會影響日後申請其他貸款的機會。

評估自身還款能力?

無薪轉貸款的審核條件較寬鬆,但也意味著還款風險較高。在申請前務必評估自身還款能力,避免造成財務負擔。

更多借款推薦文章: