在台灣,許多人以為只要保了強制險就高枕無憂,殊不知發生車禍後真正燒錢的,往往是強制險以外的責任。當你不小心撞上名車、傷到行人,才發現強制險的理賠根本杯水車薪,這時才驚覺:原來沒保第三人意外責任險,後果這麼嚴重!

第三人意外責任險是什麼?

第三人意外責任險,又稱第三責任險。這個保險並不是用來保自己的車或人,而是當你不小心撞傷別人、毀損他人財物時,由保險公司幫你負擔賠償責任。

當車禍發生,法律會要求肇事者對「第三人」負責,而第三人意外責任險,正是替你分攤這筆風險成本的關鍵保單。

需要注意的是,第三人意外責任險不會賠償你自己或車內乘客的損失!但可加保駕駛人與乘客的傷害責任險。

第三責任險沒有保會怎樣嗎?

不少人以為「有強制險就夠了」,但強制險其實只負責部分「人身傷害」的理賠,而且金額有上限;如果對方重傷、甚至財產損失嚴重,那一切都要你自行賠償。

舉例來說:你追撞高級車導致對方車損,對方可能提出上百萬的求償,或讓對方乘客受傷送醫、甚至開刀住院!沒有第三責任險的話,這些賠償都會變成你的個人債務。輕則傾家蕩產,重則被強制執行、法院判賠,甚至可能影響後續的生活與財務安排。

第三人是誰?

在保險條款中,「第三人」是指除了駕駛本人與車上乘客以外的其他人。

只要對象是路人、其他車輛駕駛與乘客、路邊財物、商店設施等,都會被視為第三人,而這些損害都是第三人意外責任險的理賠對象。

例如:

- 撞到路人造成骨折

- 波及旁邊停車的車輛

- 撞上便利商店門口的玻璃門

這些都屬於「第三人損害」,也會納入第三人意外責任險的理賠範圍。

第三人意外責任險承保範圍有哪些可以理賠?

投保第三人意外責任險後,當你在交通事故中造成他人受傷、財損或其他間接損失時,保險公司會依照保單內容協助你負擔賠償責任。

以下是保單主要涵蓋的四大理賠範圍:

車損理賠

撞壞對方車輛,保險可協助理賠費用!

如果你不小心撞上前車或擦撞其他車輛,導致對方車子損壞、需要維修或報廢,第三人意外責任險會協助理賠車輛損失費用。無論是鈑金、烤漆,甚至零件更換,金額會依保額上限進行理賠。

超額理賠

強制險不夠賠的部分由超額理賠補上!

台灣金融監督管理委員會強制險針對人身傷害理賠有上限(例如每人傷害最高 20 萬、死亡 200 萬),一旦醫療費或賠償金超過這個範圍,就是第三責任險出場的時候。

這項保險會補足強制險未涵蓋的差額,避免你自掏腰包賠到破產,對重傷或多人的事故特別重要。

傷害賠償

撞到人了,保險幫你出醫藥費與賠償金!

若你不小心撞到行人或讓對方乘客受傷,第三責任險會幫你負擔傷者的:

- 醫療費用

- 誤工損失

- 精神撫慰金

- 復健與照護費用

財物損失

不只撞人,連路邊及對方的東西也算在內!

如果你撞到路邊招牌、店家外牆、柵欄、電線桿等公共或私人財物,這些損失都屬於「第三人財損」,也算在第三責任險的理賠範圍內。

不小心一撞就要修整整排店面或換電線桿,若沒有這份保險保護的話,自掏腰包的金額可不小。

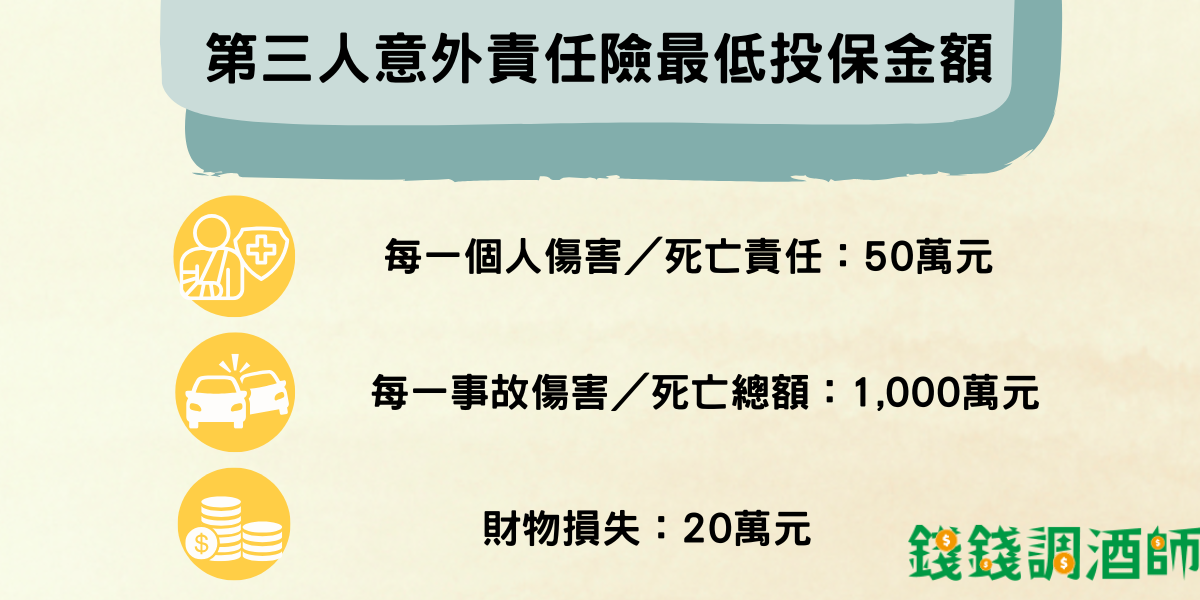

第三人意外責任險最低投保金額

根據《道路交通安全規則》第102條,汽機車在辦理強制險時,要投保第三人意外責任險,保險公司會提供法定的最低保障額度。

但這個「最低額度」,可能並不足以應付實際事故發生時的龐大損失,建議保戶根據實際風險狀況,適度拉高保額,以避免事故發生時保險給付不足,造成個人財務損失。

現行最低法定保障金額參考如下:

- 每一個人傷害/死亡責任:50萬元

- 每一事故傷害/死亡總額:1,000萬元

- 財物損失:20萬元

為什麼建議提高保額?

傷者醫療與誤工費用可能都數十萬起跳,加上真不小心撞到高級車,修車費用可達數百萬,精神賠償與民事訴訟費用都可能超過自己預期的金額!

因此,錢錢給的專業建議是:雖然保險公司提供最低保額選項,但如果預算允許,應該主動提高第三人意外責任險的投保金額,至少設定在「每人傷害200萬以上、財損50萬以上」,才能在事故發生時擁有足夠的賠償保障,避免落入高額自費風險。

第三人意外責任險實例

第三人意外險範例:沒保第三人意外責任險的阿明

阿明某天開車下班途中,一時恍神追撞前方停等紅燈的進口車,造成對方後保險桿變形、尾燈破裂,修車報價高達35萬元。

更糟的是,對方駕駛在碰撞後頸部不適送醫,經醫師診斷為輕微頸椎扭傷,建議休養兩週。

阿明雖然有投保強制險,但該保險只能賠付部分人身傷害,對方車損與誤工費、醫療費總共加起來破50萬元,最後只能自掏腰包賠償。

第三人意外險範例:有保第三人意外責任險的佳佳

佳佳在某次下雨天騎車滑倒,結果來不及煞車,擦撞一台計程車,造成車門凹陷與駕駛手部擦傷。幸好她有投保第三人意外責任險,每人傷害200萬、財損50萬的方案。

事後保險公司協助理賠修車費用約2.8萬元,以及駕駛的醫療與慰撫金共1.5萬元,佳佳完全無需自費,也不需要去調解,全部交給保險員辦理就好!

有無保險,差的不是幾千塊保費,而是能否在事故發生時,妥善應對賠償責任與風險!很多人會認為第三人意外責任險「不常用到」,但真的用到時,就是關鍵時刻。

如果沒有這張保單,不只要賠錢,還可能涉及刑事責任與民事求償,甚至要工作的大家都需要一直請假去跑這些調解、法院;第三意外險可以保障自己陷入這種危機,為什麼不保呢?

別拿人生與他人的生命做賭注,因為每一次的意外,都可能改變未來。

總結

不論你是汽車族還是機車族,一張第三人意外責任險,保的是意外發生時你的財務安全與人生選擇權。

強制險不是萬能,真正的風險往往是它保不到的部分。別讓一場事故變成人生翻船的開始,現在就檢查你的保單,補齊這張不可或缺的「責任守護傘」吧!

第三人意外責任險常見問題

Q1. 強制險已經有了,還要保第三人意外責任險嗎?

當然要。

強制險雖然是法定必保項目,但保障範圍有限,只包含對方「人身傷害」賠償且有理賠上限。若車禍造成對方重大傷害或財務損失,超出部分就得自己賠。第三人意外責任險就是為了補強這塊風險漏洞。

Q2. 保險裡說的「第三人」是誰?

所謂的第三人,指的是「除了駕駛與車上乘客以外的其他人」。像是被你不小心撞到的行人、對向來車的駕駛、路邊財物擁有人,甚至牆壁、柱子、招牌的所有權人,通通都屬於「第三人」範圍。

Q3. 騎機車也需要投保第三人責任險嗎?

非常建議保。別以為只有汽車才需要保障,機車發生事故時也可能造成人員傷亡或財產損失。強制險只能賠人,若不幸撞壞他人車輛、招牌、電動門,這些損害都需自付,沒有第三人意外責任險,就得自己賠償。

Q4. 第三人意外責任險的理賠內容包括哪些?

保障主要可分為兩大類:

- 人員傷害賠償: 對方受傷或死亡時產生的醫療、慰撫金、喪葬費等。

- 財物損壞賠償: 撞壞別人的汽車、機車、電動門、路邊設施等所產生的修繕或更換費用。

無論是造成人身傷害或財物損失,只要對方不是你自己與乘客,都能納入保險理賠。

Q5. 第三人責任險一年要花多少錢?

以一般小客車來說,保費一年大約落在1,000-2,000元左右,保額高低以保險公司方案而定。相較於一場車禍可能動輒幾十萬甚至百萬的賠償費用,這點保費絕對是值得的投資。

閱讀更多保險相關文章

錢錢專業顧問

想了解更多第三人意外責任險,歡迎詢問!

若有其他保險問題,錢編也都可以協助您。