保險一定只能保障風險,不能幫你累積資產嗎?近年來不少人開始關注一種兼具保障與理財功能的金融工具— 投資型保險。而投資型保險是什麼?

這類保單不像傳統壽險那樣單純給付理賠,它把一部分保費投入市場、連結基金操作,讓保戶在享有基本保障的同時,也有機會從投資中獲利。

精選內容

投資型保險是什麼?

投資型保險是一種結合壽險保障與投資功能的保單。你繳交的保費中,一部分會被拿去支付保險成本(例如壽險費、手續費),另一部分則會投入你選擇的基金或資產標的中進行投資。

你繳的保費都去哪了?

在買投資型保險之前,很多人以為「我每個月繳1萬,就等於1萬都拿去投資」。但實際不是這樣。

保費進入保險公司帳戶後,會先扣掉一些必要的費用,包括保險成本(用來買壽險保障)、保單管理費、初年度手續費、甚至是通路佣金。

這些費用通常在前幾年特別高,有時前2-3年實際投入市場的金額可能不到一半。

真正進入投資帳戶的部分,會依你選擇的標的(如基金、ETF、組合帳戶)去做配置,而這部分的損益也會直接反映在你保單的價值上。

簡單來說,你買的不只是保單,還買了一個投資平台+管理服務。

所以在投資型保險,不是「報酬率怎麼樣」,而是「報酬率能不能蓋過那些固定支出」!

投資型保單 vs 儲蓄險 vs 終身壽險,有什麼差別?

| 項目 | 投資型保單 | 儲蓄型保單 | 傳統壽險 |

| 保費運用 | 部分用來投資 | 多為儲蓄與保障 | 全用於保障 |

| 報酬來源 | 市場投資表現 | 保證利率 + 宣告利率 | 無投資功能 |

| 風險 | 高,由保戶承擔 | 中低,部分保本 | 幾乎無風險 |

| 適合族群 | 想長期資產配置者 | 保守理財族 | 想重視保障的家庭 |

投資型保單有哪些優缺點?

投資型保單本身就帶有雙重性質:保險是底、投資是面。

因此人們給它的評價非常兩極。以下幫你整理出常見優缺點對照:

| 優點 | 缺點 |

| 可同時擁有基本壽險保障與資產累積機會 | 沒有保證報酬,可能虧損本金 |

| 可自行選擇投資標的,帳戶彈性大 | 費用結構複雜,前期現金價值低 |

| 可做為長期資產規劃工具(退休金、教育金) | 解約成本高,回本期長(常見5年以上) |

| 資產配置具保密性,有遺產規劃與稅務優勢 | 投資風險須由保戶自負,無法穩定成長 |

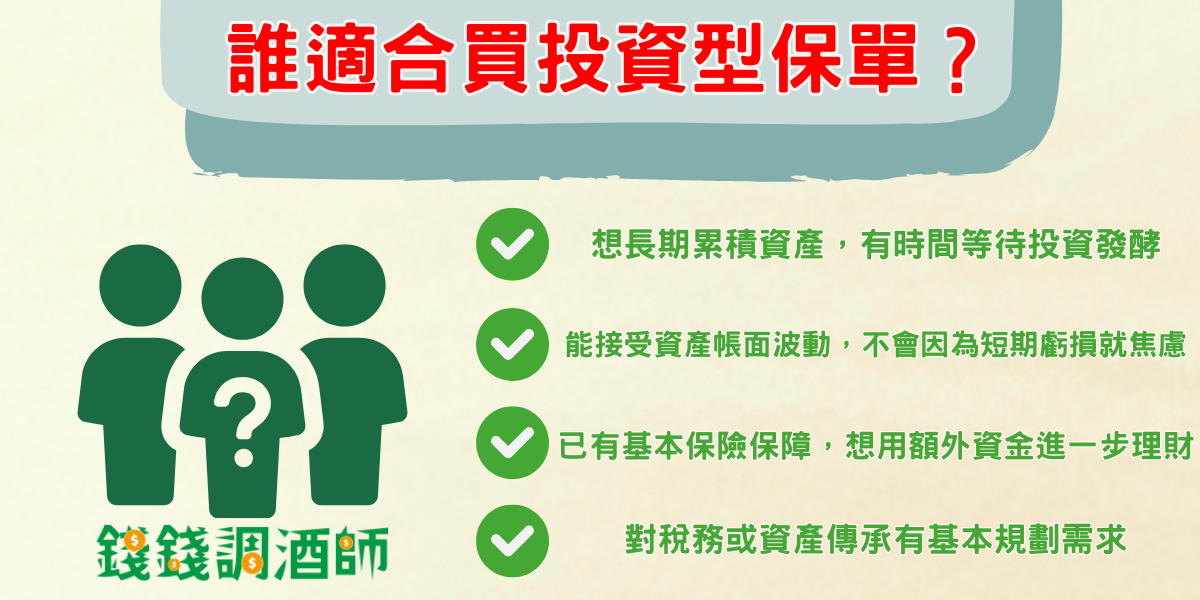

誰適合買投資型保單?

投資型保單並不是「有錢就能買、人人都該買」的商品,其運作方式與傳統保險差異很大,更貼近「保本型投資工具」這類產品定位。因此,你是否適合買,關鍵在於你的投資習慣與財務狀態。

如果你屬於下列這些類型,就可以考慮:

- 想長期累積資產,有時間等待投資發酵

- 能接受資產帳面波動,不會因為短期虧損就焦慮

- 已有基本保險保障,想用額外資金進一步理財

- 對稅務或資產傳承有基本規劃需求(如留給家人)

若為以下情況,投資型保單就不適合你:

- 短期用錢計畫(如3年內要買房、創業)

- 你希望本金保障,無法承擔虧損壓力

- 你目前沒有充足的壽險或醫療保險基礎

- 你對投資完全沒興趣、也沒時間學習

投資型保險:是適合有「餘裕」又有「規劃」的人,而不是拿來救急或賭翻身的商品。

真實案例:這兩種人買投資型保單的結果差很大!

- 案例一:阿美,35歲,年收120萬,有房有保險,投資經驗中等。

她選擇用每年12萬投入投資型保單,規劃孩子10年後的大學基金,承擔風險但願意等待,結果帳戶資產累積穩健。 - 案例二:阿明,29歲,收入不穩定,沒有保險,聽朋友介紹就買。

前兩年因資金周轉解約,結果解約金不到原投入金額一半,後悔沒有先了解費用與風險。

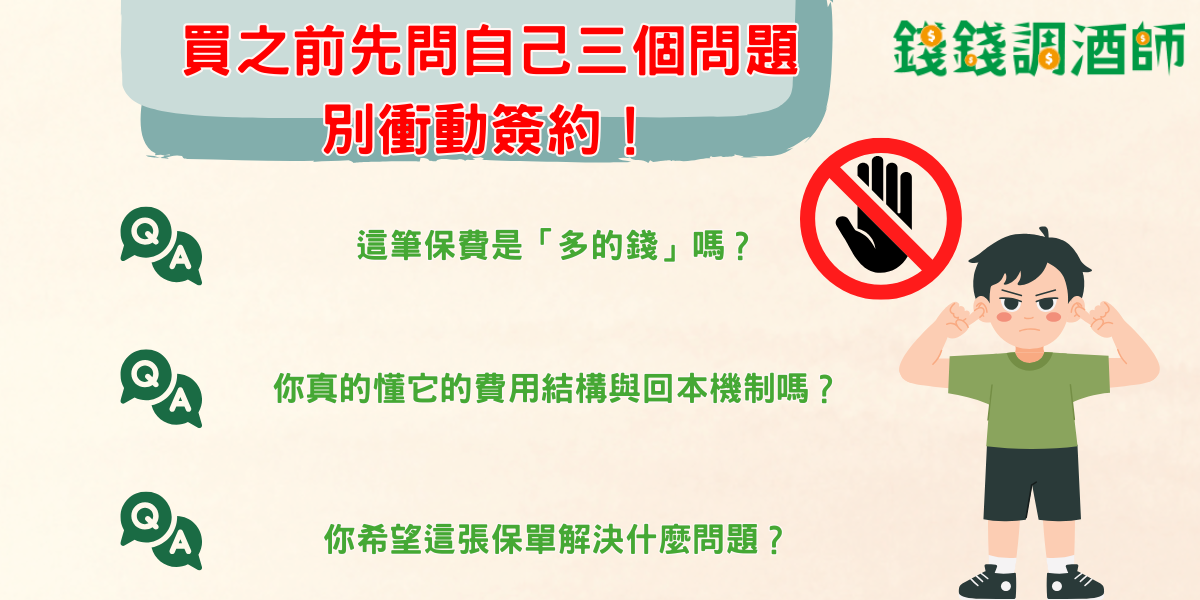

買之前先問自己三個問題,別衝動簽約!

在簽下任何一張投資型保單前,強烈建議你先靜下來,誠實問自己三件事:

1. 這筆保費是「多的錢」嗎?

不是每個月硬擠出來繳,而是你即使虧掉,也不會影響生活品質的錢。如果不是,請三思。

2.你真的懂它的費用結構與回本機制嗎?

不只看報酬率,更要清楚什麼時候會產生什麼費用?哪一年之前解約會虧最多?

3.你希望這張保單解決什麼問題?

是保障不足?是為孩子存教育金?還是替自己規劃退休?如果只是因為「業務說這很划算」,請再多想一下。

投資型保單不是壞東西,但前提是你買得對,買得剛好,而不是買來之後才開始擔心。

小心這些常見投資型保單話術,別被誤導!

- 「這種保單可以當定存/退休金,很穩」

事實:報酬不保證,前幾年解約金低於本金

- 「這張保單是有投資功能的儲蓄險」

事實:投資型保單不等於儲蓄險

- 「這是免稅、合法節稅好工具」

事實:要看設計內容,不是每張都能節稅

總結

投資型保險是什麼?簡單說,就是一種結合壽險保障與投資功能的商品,適合具備長期理財目標與風險承受力的人使用。

如果你有多餘的資金、有清楚的規劃目標,也願意承擔相對風險,它可以是理財路上的一個選項;但如果你連保障都還沒補齊,那就先把基本做好,再來談進階的投資安排也不遲。

投資型保險常見問題

投資型保單會虧錢嗎?

會。如果你選的投資標的表現不佳,加上保單內部費用,帳戶價值可能會低於你繳的保費,尤其前幾年很常見。

這種保單可以當退休金或教育基金用嗎?

可以,但建議只當「資產累積的一環」,不要當作唯一規劃。並且時間要夠長,10年以上較適合。

要自己選基金嗎?還是保險公司幫我配?

看保單設計,有些是保戶自行配置,有些則是由保險公司提供選項與建議,但最終投資結果仍由你承擔。

延伸閱讀:

錢錢專業顧問

想購買或了解投資型保險!?

沒問題,歡迎詢問!

若有其他保險問題,錢編也都可以協助您。